萬科表示,將通過積極銷售回款、持續推進大宗交易、加快非主營業務退出和持續爭取融資資源等方式,應對相關債務兌付。

暴跌

近日,萬科境內外債券再次大跌,引發市場關注。

1月8日,據彭博匯編數據顯示,萬科2027年11月到期美元債每1美元跌3.9美分至44.2美分,創8個月以來最大跌幅。

此外,萬科2029年11月到期的3.5%債券每1美元跌3.5美分至42美分;今年5月到期的3.15%債券每1美元跌3.2美分至79.2美分。

1月9日,萬科境內債也出現多數下跌,其中“22萬科02”跌超15%。

對此,萬科回應稱針對2025年將要到期的公開債務,公司會全力以赴,繼續從經營端和融資端等多方麵籌集資金。

萬科表示,將通過積極銷售回款、持續推進大宗交易、加快非主營業務退出和持續爭取融資資源等方式,應對相關債務兌付。

此前,據媒體報道,中國監管機構要求保險公司匯報對萬科的債務風險敞口。

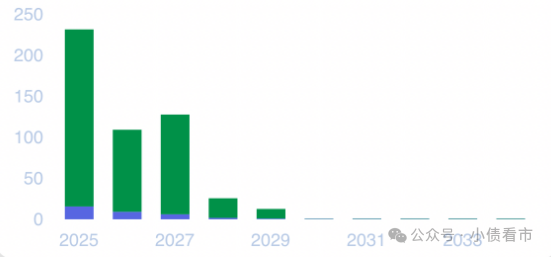

據統計,目前萬科存續美元債4隻,存續規模17.93億美元,其中一年內有2隻美元債將到期,到期規模近10億美元,公司麵臨較大集中兌付壓力。

未來償債現金流

在境內債方麵,目前萬科存續債券30隻,存續規模487.43億元,其中一年內到期規模有215.9億元,主要兌付期集中在1-3年內。

資本市場“阻擊”

據官網介紹,萬科成立於1984年,經過近四十年的發展,已成為國內領先的城鄉建設與生活服務商,公司業務聚焦全國經濟最具活力的三大經濟圈及中西部重點城市。

1991年,在深交所上市,2014年B股以介紹方式轉換上市地H股上市。

2023年下半年以來,萬科遭遇資本市場“狙擊”,股債出現劇烈波動,不少人擔心萬科會出現債務危機。

為此,萬科管理層還請出了大股東深鐵集團為其站台,向外界澄清公司經營正常。

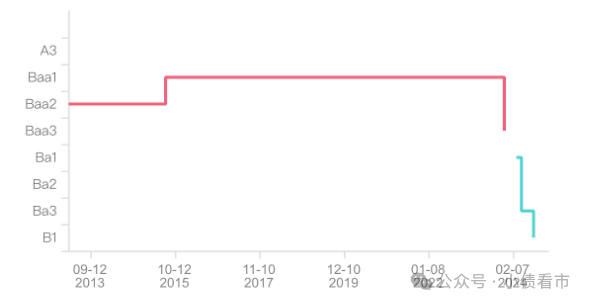

2023年11月,穆迪將萬科發行人評級由“Baa1”下調至“Baa3”;並將其全資子公司萬科香港中票計劃的有支持高級無抵押評級由“(P)Baa2”下調至“(P)Ba1”;將萬科香港發行債券的有支持高級無抵押評級由“Baa2”下調至“Ba1”;評級展望為負麵。

穆迪認為,萬科的合同銷售表現不佳,其表現遜於大盤,預計公司信用指標和流動性緩衝將在未來12-18個月減弱。

隨後,穆迪多次下調萬科發行人評級和相關債項評級,目前其發行人評級為B1,公司信用資質持續惡化。

穆迪評級

業績滑鐵盧

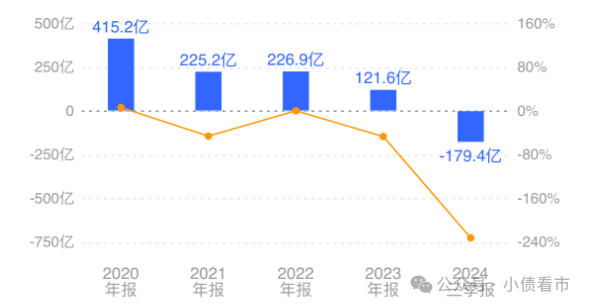

銷售方麵,2024年萬科累計銷售金額達2460.2億元,同比減少34.59%;累計銷售麵積達1810.7萬平方米,同比減少26.57%。

據三季報,2024年1-9月萬科累計營收2198.9億元,同比下降24.3%;歸屬於上市公司股東的淨虧損179.4億元,同比下降231.7%。

歸母淨利潤

對於業績虧損,萬科解釋稱主要受到開發業務結算規模縮小、毛利率下滑、減值計提以及部分非核心財務投資虧損等多重因素影響。

值得注意的是,這是萬科首次出現三季報虧損,創下公司成立以來最大業績滑鐵盧。

2024年前三季度,萬科房地產開發業務的稅前毛利率為8.3%,稅後毛利率則僅為2.7%。

截至2024年三季末,萬科總資產13571.8億元,總負債9828.21億元,淨資產3743.58億元,資產負債率為72.42%。

分析債務結構發現,萬科以流動負債為主,占總負債比為76%,流動負債占比偏高,債務結構待優化。

截至相同報告期,萬科流動負債有7508.32億元,主要為應付賬款,其一年內到期的短期債務合計有1201.99億元。

相較於短期債務,萬科的資金流動性吃緊,其賬上貨幣資金有797.45億元,規模持續下降,無法覆蓋短債,現金短債比為0.66,公司存在一定短期償債壓力。

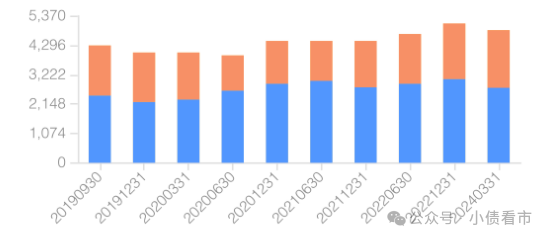

在財務彈性方麵,萬科的備用資金也較為充裕,截至2024年3月末其授信總額為4851.5億元,未使用銀行授信有2108.89億元。

銀行授信情況

在負債方麵,萬科還有非流動負債2319.9億元,主要為長期借款,其長期有息負債合計有2108.26億元。

整體來看,萬科有息負債總規模有3310.25億,主要以長期有息負債為主,帶息債務比為34%。

在融資渠道方麵,萬科較依賴於長期借款,除了借款和債券融資,其還通過應收賬款融資,定增,股權質押以及信托等方式融資。

值得注意的是,2019年以來萬科的籌資性現金流淨額持續淨流出,其中僅2022年為正,2023年和2024年前三季度該指標分別為-368.13億和-204.06億元,公司存在一定再融資壓力。

總得來看,在行業下行大環境下,萬科銷售疲軟、業績虧損的局麵未能扭轉,公司流動性緊張,融資環境欠佳,麵臨一定再融資壓力。

(轉自:不良資產行業觀研)