國泰君安表示,美元在去年11月和12月已經出現了反季節性升值,這表明“特朗普交易”成為了市場的主流敘事,今年1月和2月的再度反季節性,則可以認為是之前反季節性的進一步延續,也就是說特朗普交易並沒有消失。這些似乎都指向了美元的下行風險,這些背後的最主要原因,是市場頭寸過度擁擠、以及市場精致研究的必然反噬。

關稅雛形基本成形!美國總統特朗普正式命令,考慮對眾多貿易夥伴加征所謂對等關稅。特朗普周四簽署備忘錄,指示美國貿易代表和商務部長根據各個國家不同的情況提出新關稅建議。相關措施的生效日期並未公布,一位白宮高級官員稱,這一龐大過程可能需要數周甚至數月才能完成。特朗普提名的商務部長霍華德ⷧ›秉‹在白宮表示,所有研究工作應在4月1日前完成,隨後總統可以立即采取行動。

然而,市場的反應卻有些讓人驚訝,隔夜大幅下挫0.58%,美債利率也出現同步下行。換言之,市場認為關稅可能帶來的“再通脹”並未在金融市場兌現,反而出現了“見光死”。

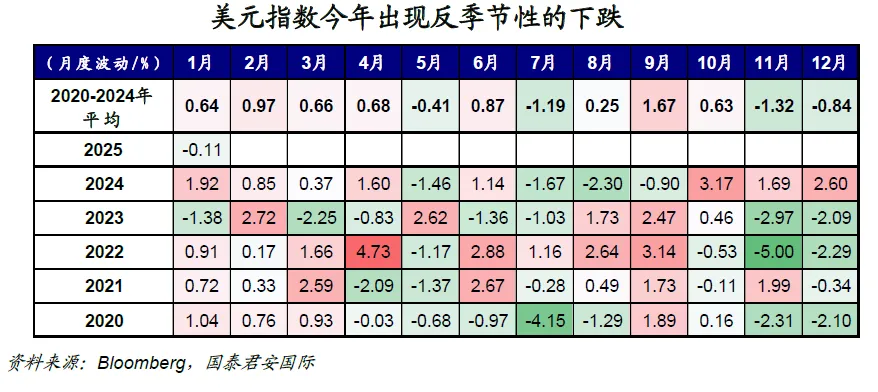

如果將時空推升,我們會發現,今年以來,美元指數幾乎出現了連續兩個月的下跌。1月美元指數微跌0.11%,本月至今已經下跌接近1%,盡管下跌幅度並不大,但這卻是2020年以來第一次出現美元指數連續兩個月下跌(假設未來半個月美元不會收複失地),這樣的景象與市場預期形成了鮮明反差,市場原本認為的敘事方式是特朗普悍然加征關稅,美國通脹爆表,美元利率和美元匯率同步上行。結果,我們拿到的劇本是,特朗普加征關稅(悍然與否則仁者見仁),美國通脹爆表,但美元利率和匯率同步下行。

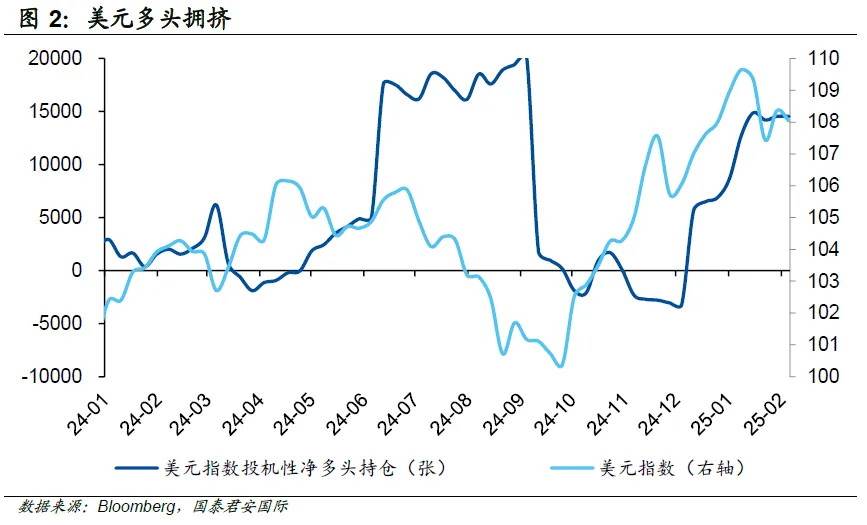

我們可以認為這樣的現象是短期的,但更加重要的是,市場出現這樣的現實骨感,正是因為投資者早已將關稅和通脹研究得無比透徹,同時交易頭寸也十分擁擠。從特朗普勝選開始,美元多頭就開始積累,而近期的多倉水平幾乎是近年來的次高點。在這樣的情況下,任何一點可能的對於美元的“壞消息”都可能帶來獲利回吐,或者認賠出局。

參考過去一段時間的季節性特點,我們會發現,美元在去年11月和12月已經出現了反季節性升值,這表明“特朗普交易”成為了市場的主流敘事。在這樣的情形下,今年1月和2月的再度反季節性,則可以認為是之前反季節性的進一步延續,也就是說特朗普交易並沒有消失,它隻是按照自身的建倉和平倉邏輯在進行演繹。這些似乎都指向了美元的下行風險,這些背後的最主要原因,是市場頭寸過度擁擠、以及市場精致研究的必然反噬。

關稅雛形基本成形!美國總統特朗普正式命令,考慮對眾多貿易夥伴加征所謂對等關稅。特朗普周四簽署備忘錄,指示美國貿易代表和商務部長根據各個國家不同的情況提出新關稅建議。相關措施的生效日期並未公布,一位白宮高級官員稱,這一龐大過程可能需要數周甚至數月才能完成。特朗普提名的商務部長霍華德ⷧ›秉‹在白宮表示,所有研究工作應在4月1日前完成,隨後總統可以立即采取行動。

相關的備忘錄副本顯示,新的進口稅將為各國量身定製,目的不僅是為了抵消其對美國商品的征稅,還針對別國形形色色的非關稅壁壘,包括不公平補貼、法規、增值稅、匯率、鬆懈的知識產權保護以及其它限製美國貿易的因素。

然而,市場的反應卻有些讓人驚訝,美元指數隔夜大幅下挫0.58%,美債利率也出現同步下行。換言之,市場認為關稅可能帶來的“再通脹”並未在金融市場兌現,反而出現了“見光死”。

如果將時空推升,我們會發現,今年以來,美元指數幾乎出現了連續兩個月的下跌。1月美元指數微跌0.11%,本月至今已經下跌接近1%,盡管下跌幅度並不大,但這卻是2020年以來第一次出現美元指數連續兩個月下跌(假設未來半個月美元不會收複失地),這樣的景象與市場預期形成了鮮明反差,市場原本認為的敘事方式是特朗普悍然加征關稅,美國通脹爆表,美元利率和美元匯率同步上行。結果,我們拿到的劇本是,特朗普加征關稅(悍然與否則仁者見仁),美國通脹爆表,但美元利率和匯率同步下行。

我們可以認為這樣的現象是短期的,但更加重要的是,市場出現這樣的現實骨感,正是因為投資者早已將關稅和通脹研究得無比透徹,同時交易頭寸也十分擁擠。從特朗普勝選開始,美元多頭就開始積累,而近期的多倉水平幾乎是近年來的次高點。在這樣的情況下,任何一點可能的對於美元的“壞消息”都可能帶來獲利回吐,或者認賠出局。

參考過去一段時間的季節性特點,我們會發現,美元在去年11月和12月已經出現了反季節性的升值,這表明“特朗普交易”成為了市場的主流敘事。在這樣的情形下,今年1月和2月的再度反季節性,則可以認為是之前的反季節性的進一步延續,也就是說特朗普交易並沒有消失,它隻是按照自身的建倉和平倉邏輯在進行演繹。從2020年以來,美元指數僅在2023年的3月出現過下跌,而其他年度的3月均為上漲,如果單純從季節性考量,那麽美元指數可能會在3月下跌(因為今年的反季節性)。但2023年1月美元指數也是下跌的,這也是2020年以來唯二的1月下挫(另外一次是今年),因此如果季節性並不適用,那麽2023年的魔咒會否在今年再度上演,則值得關注。

無論如何,這些似乎都指向了美元的下行風險,這些背後的最主要原因,是市場頭寸過度擁擠、以及市場精致研究的必然反噬。

本文作者:周浩S0880123060019、孫英超,文章來源:國君海外宏觀研究,原文標題:《【國君國際宏觀】美元下跌:一場精致布局帶來的“多頭踩踏”》

发布评论